Michael Roberts

24/06/2017

Acabo de regresar de Cluj, la segunda mayor ciudad de Rumania, donde discutí de la crisis del euro y el futuro de Europa con Mark Blyth, de la Universidad de Brown. Mark Blyth ha publicado varios libros, entre ellos La austeridad: una idea peligrosa, que aborda la historia de la doctrina de austeridad como él la entiende y su impacto en la crisis financiera global y en las economías de Europa.

El grupo de reflexión intelectual, Tranzit, organizó el evento con gran éxito y asistencia. La discusión fue descrita como un debate entre los análisis keynesiano y marxista de la crisis económica de Europa. Por supuesto, hay muchas áreas de acuerdo entre Mark y yo sobre los acontecimientos que condujeron a la crisis financiera global y las depresiones posteriores, especialmente en la periferia de la zona euro, y sobre el impacto de las políticas adoptadas por los líderes europeos y la Troika con los estados en dificultades de Irlanda, Portugal, España y Grecia.

En mi presentación, argumenté que el gran proyecto europeo que comenzó después de la Segunda Guerra Mundial tenía dos objetivos: en primer lugar, garantizar que nunca habría más guerras entre las naciones europeas; y en segundo lugar, hacer de Europa como entidad económica y política capaz de competir con Estados Unidos y Japón en el capitalismo global. Una Europa dirigida por el capital franco-alemán.

El desarrollo del mercado común, la unión aduanera y, finalmente, las estructuras políticas y económicas de la Unión Europea fue un éxito relativo. La UE-12-15 de la década de 1980 a 1999 logró alcanzar un grado de armonización y convergencia: las economías capitalistas más débiles crecieron más rápido que las más fuertes.

Pero la fase hacia una mayor integración con una moneda única y la ampliación de la UE a los 28 estados miembros (pronto 27) no tuvo tanto éxito. El resultado fue la divergencia, no la convergencia: las economías capitalistas más débiles (en el sur de Europa) de la zona del euro perdieron terreno frente a las más fuertes (del norte).

El capital franco-alemán se expandió en el sur y el este para aprovechar su mano de obra barata, al tiempo que exportaba fuera de la zona euro con una moneda relativamente competitiva. Pero los estados más débiles acumularon déficits comerciales con los estados del norte y fueron inundados por el crédito y el capital del norte, provocando burbujas financieras e inmobiliarias sin relación con el crecimiento de los sectores productivos del sur.

Esta divergencia se hizo patente con la crisis financiera mundial y la consiguiente Gran Recesión. El sistema bancario de los estados del sur fue empujado a la quiebra cuando los precios de las propiedades inmobiliarias se desplomaron y las empresas y los hogares fueron incapaces de satisfacer los costes de servicio de su deuda. Esto también puso a los bancos franceses y alemanes en riesgo. Los gobiernos más débiles no pudieron rescatar a sus propios bancos sin ayuda y ello implicaba aceptar las medidas de austeridad drásticas de los fondos de estabilidad de la UE y el FMI.

El debate en Cluj, en mi opinión, fue sobre dos cosas: ¿por qué el período de éxito del proyecto de la UE se convirtió en un fracaso con la crisis financiera global? Y ¿fue la imposición de los programas de austeridad la principal causa de la depresión tras el colapso de Portugal, Grecia, etc; o, al menos, podría una reversión de esas medidas tipo Troika ayudar a Grecia a resolver sus problemas?

Mi opinión es que la causa del cambio del rápido crecimiento y la convergencia de la década de 1970 al freno del crecimiento y la divergencia en la década de 1990 fue la fuerte caída de la rentabilidad del capital en los principales países de la UE (como en todas partes) después del final de la edad de oro de la expansión de la posguerra.

Esto provocó la caída del crecimiento de la inversión, la productividad y la divergencia comercial. El capital europeo, siguiendo el modelo de las economías anglosajonas, adoptó las políticas neoliberales: leyes anti sindicales, desregulación de los mercados laborales y de productos, libre circulación de capitales y privatizaciones. El objetivo era aumentar la rentabilidad. Así fue por lo menos para los estados más avanzados de la UE del norte pero no tanto para el sur.

La introducción del euro supuso otra limitación en el crecimiento del sur y su convergencia con el norte. El euro no fue por ello una 'unión monetaria óptima' (para usar un término de la teoría económica dominante). Un euro fuerte era malo para las exportaciones en el sur y dio capacidad de inversión al norte. Las deudas que acumuló el sur con el norte quedaron al descubierto con la crisis y provocaron la 'crisis del euro', pero sólo después de la crisis financiera global.

Los líderes de la UE habían establecido una serie de criterios para entrar en el euro, pero estos criterios eran todos monetarios (tasas de interés e inflación) y fiscales (déficit presupuestario y deuda). No eran criterios de convergencia de los niveles de productividad, el crecimiento del PIB, la inversión o el empleo. ¿Por qué? Porque estos eran áreas para la libre circulación de capitales (y trabajo) y la producción para el mercado capitalista; y no para la interferencia o dirección del estado. Después de todo, el proyecto de la UE es capitalista. Así, algunos países claramente incapaces de converger fueron incorporados a la zona del euro (Grecia, Italia) a pesar de ello.

La imposición de medidas de austeridad por el liderazgo franco-alemán de la UE a los países en dificultades durante la crisis fue el resultado de esta 'parcialidad' en los criterios del euro. No hubo unión fiscal completa (transferencia automática de los ingresos a las economías nacionales con déficits) y no hubo ninguna inyección automática de crédito para cubrir la fuga de capitales y los déficits comerciales - como la hay en las uniones federales completas como en los Estados Unidos o el Reino Unido. Todo tenía que ser aceptado mediante una negociación tortuosa entre los estados del euro.

¿Por qué? Debido a que el capital franco-alemán no estaba dispuesto a pagar los 'excesos', o los problemas, de los Estados capitalistas más débiles. De esta manera los programas de rescate se combinaron con la 'austeridad' para que la población de los estados en dificultades pagasen con recortes en el estado de bienestar, las pensiones y los salarios reales, a sus acreedores (prácticamente la totalidad de sus deudas): los bancos de Francia y Alemania y el Reino Unido. Con el tiempo, esta deuda fue transferida a las instituciones estatales de la UE y el FMI - en el caso de Grecia, probablemente, a perpetuidad.

Pero ¿podría una reversión de la austeridad por sí sola recuperar el crecimiento de estas economías sin las penalidades de los enormes recortes en los niveles de vida? En el debate, argumenté que no. La evidencia muestra que hay poca correlación entre un crecimiento más rápido y más gasto público o grandes déficits presupuestarios. De hecho, durante la Gran Recesión y, posteriormente, muchos países con un crecimiento económico más rápido también tuvieron un gasto público y un déficit presupuestario bajo (véase el gráfico a continuación - si la austeridad provoca un crecimiento pobre, la línea debería ir drásticamente desde la parte inferior izquierda a la superior derecha, pero es casi plana). Parecíese que el crecimiento económico más rápido depende más de otros factores - en particular, de una mayor inversión y de una mayor rentabilidad.

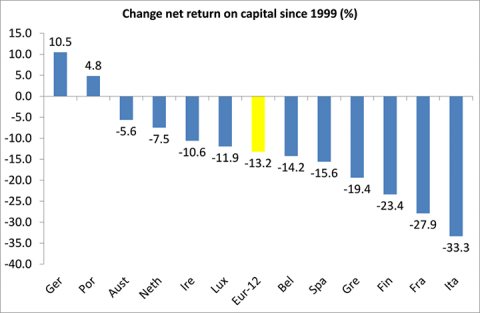

La evidencia muestra que los estados de la UE que tuvieron una recuperación más rápida de la rentabilidad del capital fueron capaces de resistir y recuperarse de la crisis del euro (Alemania, Países Bajos, etc.), mientras que aquellos que no mejoraron su rentabilidad permanecieron hundidos en la depresión (Grecia).

Revertir la austeridad o salir del euro y devaluar no funcionaría. He utilizado el ejemplo de la pequeña Islandia pequeña que renegoció su deuda y devaluó su moneda, pero poco importó en relación con la caída de los niveles de vida de los islandeses, ya que, en este caso, la inflación se disparó y erosionó los salarios reales. Por el contrario, Estonia e Irlanda adoptaron medidas de austeridad. Sin embargo, lo que permitió a estas economías recuperarse y elevar la rentabilidad fue la emigración masiva de sus trabajadores, lo que hizo bajar los costes del capital (devaluación interna).

Pero el capital griego era tan débil y corrupto que incluso la austeridad drástica y la emigración masiva no han sido capaces de levantar la economía sobre bases capitalistas.

Por lo tanto, mi argumento es que debemos buscar la causa principal de la crisis del euro en la caída de la rentabilidad del capital en Europa antes de la crisis, que después desencadenó la crisis financiera global y la Gran Recesión.

Pero Mark tiene un análisis diferente. En primer lugar, señaló que las ganancias como porcentaje del PIB en los EE.UU. están cerca de sus máximos históricos, así que ¿cómo podría la crisis deberse a la baja rentabilidad o caída de las ganancias? Las multinacionales estadounidenses están nadando en dinero y dinero en efectivo; y los paraísos fiscales están repletos de ganancias ocultas.

Sin duda, podríamos convenir en que la caída de la rentabilidad fue innegable en la década de 1970 y que desempeñó un papel en las crecientes dificultades del proyecto de la UE y la introducción de las políticas neoliberales. Pero, en su opinión, como yo la entiendo, fueron estas políticas neoliberales al atacar a los salarios reales las que causaron la crisis de 2008-9, no la caída de la rentabilidad. Los salarios reales se mantuvieron deprimidos y la enorme y creciente brecha entre producción y consumo tuvo que ser colmada mediante una enorme expansión del crédito (financiarización). Esto finalmente se vino abajo y dio inicio a la crisis financiera.

Este análisis es básicamente 'post-keynesiano' en la jerga económica y Mark menciona varias veces al importante economista poskeynesiano Michal Kalecki en este contexto. En esta teoría, las crisis son el resultado del cambio en la distribución de renta entre beneficios y salarios. La crisis y la estagflación de la década de 1970 fueron ‘a causa de las ganancias', debido a que las fuerzas del trabajo, fuertes y seguras de si mismas, impusieron aumentos salariales y redujeron los beneficios, haciendo que el pleno empleo provocase inflación (al estilo de la curva de Phillips). Pero la crisis de 2008 fue 'por los salarios', debido a que la parte de los salarios en la economía había caído en picado y el exceso de crédito ( de los hogares) facilitado para sostener el consumo provocó la inestabilidad financiera y el colapso (a lo Minsky). La ley de la rentabilidad del capital de Marx, sobre la base del crecimiento de la composición orgánica del capital (no de la distribución entre beneficios y salarios) es irrelevante en esta narrativa.

La década de 1970 fue una época de caída de beneficios e inflación. Según Mark, este período de 'estagflación' (bajo crecimiento e inflación) fue 'anormal'; no encajaba en el análisis post-keynesiano, que sostiene que sólo una economía de pleno empleo genera inflación - según demostraría la llamada curva de Phillips que establece una relación entre el pleno empleo y la inflación. Pero a finales de la década de 1990, la inflación había vuelto a los niveles 'normales' y ahora el problema era el típico post-keynesiano de unos ‘salarios deprimidos' y 'subconsumo'. En este período de 'estancamiento secular' las grandes inyecciones de crédito no provocan inflación como los economistas monetaristas creen sino simplemente alimentan la especulación financiera y la inestabilidad.

En mi opinión, este análisis poskeynesiano falla teórica y empíricamente. ¿Fue el colapso de la rentabilidad en los 1970 causada por un aumento excesivo de los salarios y la caída de los beneficios? La evidencia empírica muestra que la rentabilidad comenzó a caer a mediados de la década de 1960, mucho antes de cualquier aumento percibido de la 'participación de los salarios' en la renta nacional de las principales economías. Y esto coincidió con un aumento de la composición orgánica del capital, como prevé la ley de la rentabilidad de Marx. La caída de los beneficios solo ocurrió más tarde, a principios de 1970. Como dijo Marx en El Capital Volumen 3 (P239): “La tendencia decreciente de la tasa de ganancia está ligada a la tendencia de la tasa de plusvalía a aumentar, por tanto, con la tendencia de la tasa de explotación del trabajo a aumentar. No hay nada más absurdo, por esta razón, que explicar la caída de la tasa de ganancia por el aumento de la tasa de los salarios, aunque esto puede ser el caso en casos excepcionales.”

Si los beneficios son el resultado de la explotación de la fuerza de trabajo y no meramente el resultado de la distribución de la producción entre salarios y beneficios, entonces lo que le importa al capital son sus ganancias, no los salarios. Mantener bajos los salarios y altos los beneficios es bueno para la acumulación de capital. La contradicción no está en el nexo salario-beneficio, sino en la limitación del aumento de la productividad del trabajo como un factor que contrapese la tendencia decreciente de la tasa de ganancia del conjunto del capital.

La parte de los beneficios en el PIB puede estar en sus máximos (al menos en los EE.UU.) - pero ha estado cayendo recientemente. Aunque sólo mide el beneficio en relación con la producción o los márgenes de beneficio, no los beneficios en relación con el stock de capital acumulado e invertido en una economía. El aumento de los márgenes de beneficio es una señal de que el capital tiene mayores ganancias; lo que no quiere decir que la rentabilidad global no este cayendo. Sí, muchas grandes multinacionales están 'inundadas de dinero en efectivo', pero también hay muchas otras empresas cuyos beneficio solo son suficientes para pagar el servicio de sus deudas (empresas zombies) y la deuda empresarial en relación con el PIB se encuentra en niveles altos de récord también en la mayoría de las economías.

Sí, las empresas han reducido la proporción del valor añadido que va a los salarios de la década de 1980 para aumentar la tasa de plusvalía y revertir la caída de la rentabilidad. Pero sólo con un éxito limitado. A principios de la década del 2000 cuando se instauró la zona euro, la rentabilidad caía en las principales economías. De hecho, en lugar de que los salarios y el consumo colapsaran antes de la Gran Recesión, como la tesis poskeynesiana sugeriría, fueron los beneficios y las inversiones los que lo hicieron, como la tesis marxista defiende (el gráfico muestra la inversión en verde y el consumo en azul).

En realidad, a partir del período de la década de 1980, la participación de los salarios en la mayoría de las economías no se redujo mucho. Y cuando se ajusta con los beneficios sociales, la proporción del valor total destinado a la mano de obra fue bastante estable. En el siguiente gráfico, la participación de los salarios en los EEUU se mide en relación con el PIB y en comparación con la renta nacional. Siguiendo la línea azul, podemos ver que la ‘caída de los beneficios' sólo comenzó a principios de la década de 1970 (después de la caída de la rentabilidad). Siguiendo la línea negra media, podemos ver que la parte de los salarios en la renta nacional fue bastante estable, y que incluso creció en el período de posguerra.

El consumo personal en relación con el PIB aumentó, no tanto debido a la creciente deuda de los hogares para llenar la brecha entre la producción y los salarios, sino porque los salarios de los trabajadores se complementaron con beneficios sanitarios y sociales (por lo que la línea verde de abajo coincide bastante con la línea azul de la parte del consumo personal).

Por último, hay implicaciones políticas de estas tesis rivales. Si la crisis del euro y la Gran Recesión fueron el producto de la compresión de los salarios y el exceso de crédito, entonces la solución para el proyecto de la UE puede ser una mayor imposición de los beneficios, mayores aumentos de salarios y del gasto público. En otras palabras, necesitamos una vuelta al consenso social demócrata de la Edad de Oro, cuando al parecer se logró el equilibrio adecuado entre los beneficios y los salarios.

De hecho, este escenario es exactamente el punto de vista y el objetivo político del análisis post-keynesiano. Dos de los principales poskeynesianos lo resumieron de este modo en un artículo reciente: “a diferencia de otros economistas heterodoxos, especialmente de la tradición marxista, los post-keynesianos creen que es posible incluso dentro de una economía capitalista contrarrestar eficazmente estas tendencias desestabilizadoras a través de acciones apropiadas de política macroeconómica del estado, siempre y cuando existan las condiciones políticas, tal como sucedió en cierta medida durante “edad de oro” de los primeros años posteriores a la Segunda Guerra Mundial, especialmente como lo implementaron ciertos regímenes socialdemócratas, que estaban en el poder en el continente europeo y que estaban comprometidos con el pleno empleo.” Asumo que esta era por lo menos una de las razones por las que Mark Blyth, cuando se le preguntó en Cluj, dijo ‘je ne suis pas marxist’.

Sin embargo, si la causa de la crisis del euro se puede localizarse en la contradicción principal de la producción capitalista con fines de lucro, a saber, la ley de la tendencia decreciente de la tasa de ganancia (lo que provoca recurrentes depresiones regulares en la producción sea cual sea la tasa de distribución entre los beneficios y los salarios), una solución gestionada dentro del capitalismo no es posible. Seguirían produciéndose crisis. Y de hecho, la austeridad tiene entonces una cierta racionalidad en la misma irracionalidad del capitalismo, ya que tiene como objetivo aumentar la rentabilidad, no la producción o los salarios.

Es una vana esperanza que podamos volver a la edad de oro cuando los salarios y los beneficios estaban 'equilibrados' (aparentemente) para evitar las crisis. Las economías capitalistas modernas no están generando altos niveles de rentabilidad, pleno empleo e inversión como en los años 50 y 60 del siglo pasado - por el contrario, los están deprimiendo. Y están deprimidos no por la falta de consumo (el consumo personal en Estados Unidos en relación con el PIB está en su apogeo), sino por falta de rentabilidad suficiente, a pesar de las montañas de dinero en efectivo de Apple o de Amazon.

Si hubo un periodo anormal, no fue la 'década de la estanflación' de los 1970, cuando no funcionó la curva de Phillips, como Mark argumentó. Fue la edad de oro de la década de 1950 y 1960, cuando la rentabilidad creció después de la guerra y el capital pudo hacer concesiones a la mano de obra (bajo presión) en forma de salarios más altos y un estado de bienestar. De hecho, la curva de Phillips todavía no está funcionando como los keynesianos y los post-keynesianos esperarían. ¿Dónde está la curva?; debería ir de la parte superior izquierda a la parte inferior derecha, pero estuvo casi plana en la década de 1970 e incluso está más plana ahora.

Japón, los EEUU y el Reino Unido tienen actualmente tasas de desempleo muy bajas, de récord, pero los salarios se mantienen aun bajos y la inflación es prácticamente inexistente (speech984). En lugar de estagflación, las economías tienen estancamiento. El capitalismo está de nuevo en un periodo de 'anomalía', si se quiere, en una larga depresión, en la que no puede hacer ninguna concesión a los trabajadores, y desde luego está descartado un consenso socialdemócrata que equilibre beneficios y salarios.